ارزش زمانی پول

ارزش زمانی پول یا TVM (Time Value of Money) برابر است با ارزشها یا در واقع قیمتهای متفاوتی که پول در زمانهای متفاوت به خود میگیرد. 1.000.000 تومان امروز ممکن است با 1.000.000 تومان چند سال قبل یا چند سال بعد برابر نباشد؛ برای مثال اگر شما در حال حاضر 1.000.000 تومان داشته باشید و بتوانید با این مقدار پول یک کفش خریداری کنید، اگر پنج سال بعد نیز دوباره 1.000.000 تومان پول داشته باشید، شاید نتوانید دوباره کفشی با همان مشخصات بخرید، زیرا ارزش (زمانی) پول شما کم شده است و احتمالا مجبور باشید برای خریداری همان کفش بهای بیشتری را پرداخت کنید.

با توجه به این مثال شاید کلمه تورم در ذهن شما تداعی شود ولی باید گفت که تورم تنها یکی از دلایل تفاوت ارزش زمانی پول میباشد؛ معمولا ارزش پول دریافتی امروز (ارزش فعلی) بیشتر از ارزش پول دریافتی در آینده (ارزش آتی) است و اگر به شما پیشنهاد شود که حق دریافت مثلا 1.000.000 تومان را در حال حاضر یا یکسال بعد را دارید؛ قطعا زمان حال را انتخاب میکنید.

اما چرا ارزش زمانی پول تغییر میکند و چه عواملی باعث میشود که پول در زمان فعلی نسبت به آینده از ارزش بالاتری برخوردار باشد؟ در ادامه با عوامل تاثیرگذار بر ارزش زمانی پول آشنا خواهیم شد:

1.نرخ بهره: بهره در واقع قیمتی است که در مقابل استفاده از پول در یک دوره پرداخت میشود، از آنجا افراد میتوانند با سرمایهگذاری در اوراق درآمد ثابت، سود ثابت و بدون ریسکی را دریافت کنند، در نتیجه نرخ بهره باعث تغییر ارزش زمانی پول میشود؛ برای مثال فرض کنید نرخ بهره 20% میباشد و شما مبلغ 1.000.000 تومان در دست دارید، حال اگر این پول را یکسال در بانک سرمایه گذاری کنید در نتیجه بعد از یکسال مبلغی که در دست خواهید داشت 1.200.000 تومان خواهد بود؛ در نتیجه ارزش زمانی 1.000.000 تومان شما در سال بعد 1.200.000 تومان خواهد بود.

2.تورم: تورم یکی از دلایل اصلی در کاهش ارزش زمانی پول در آینده میباشد. تورم باعث کاهش قدرت خرید پول میشود و اگر برای مثال نرخ تورم 40% باشد؛ شما مجبور خواهید بود برای خرید یک کالای ثابت در یکسال بعد 40% پول بیشتری پرداخت کنید؛ درنتیجه ارزش زمانی پول شما در حال حاضر بیشتر از آینده میباشد.

3.عدم اطمینان به آینده: عدم اطمینان به آینده باعث میشود که افراد ریسک گریز تمایل داشته باشند پول های خود را در حال حاضر دریافت کنند نه در آینده؛ در نتیجه این موضوع باعث میشود که ارزش زمانی پول در حال حاضر بیشتر باشد.

4.هزینه فرصت: هزینه فرصت در واقع هزینه فرصت سرمایهگذاری از دست رفته میباشد؛ به این شکل که اگر شما دریافت پول خود را در زمان حال داشته باشید میتوانید با آن سرمایه گذاری کنید و بازدهی بدست آورید؛ در نتیجه ارزش زمانی پول در زمان حال بیشتر از آینده است.

نرخ بهره ساده و مرکب

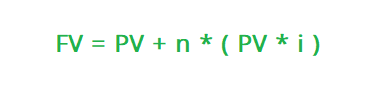

نرخ بهره ساده، مبلغ سودی است که به اصل پول تعلق میگیرد؛ برای مثال فرض کنید نرخ بهره 20% است، در نتیجه اگر سرمایه شما 1.000.000 تومان باشد، سالانه 200.000 تومان سود به شما تعلق میگیرد و بعد از پنج سال اصل سرمایه شما مبلغ 2.000.000 تومان خواهد بود. محاسبه ارزش آتی با نرخ بهره ساده پیچیدگی خاصی ندارد و از رابطه زیر میتوان آن را محاسبه نمود:

FV: Future Value یا ارزش آتی پول

PV: Present Value یا ارزش فعلی پول

i: Interest یا نرخ بهره

n: تعداد دوره

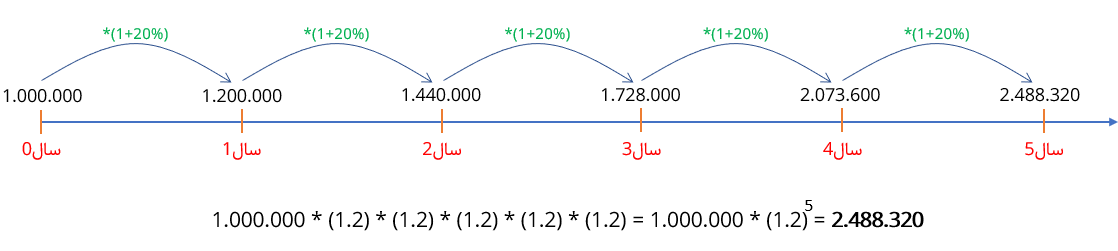

نرخ بهره مرکب، مبلغ سودی است که به اصل و سودهای انباشته سنوات قبلی تعلق میگیرد. برای مثال فرض کنید نرخ بهره 20% میباشد و شما مبلغ 1.000.000 تومان را سرمایهگذاری کردهاید؛ در سال اول شما 200.000 تومان سود کسب میکنید اما در سال دوم 20% بازدهی به 1.200.000 تومان تعلق میگیرد و همینطور تا سال پنجم؛ در سال پنج نیز کل مبلغ شما 2.488.320 تومان خواهد شد. در ادامه با محاسبات ارزش زمانی پول با نرخ بهره مرکب آشنا خواهیم شد.

ارزش آتی

ارزش آتی یا FV (Future Value) ارزش پول را در آینده نشان میدهد که در اینجا یکی از مفروضات وجود بهره مرکب میباشد. ارزش آتی با نرخ بهره مرکب از طریق فرمول زیر محاسبه میشود:

FV: Future Value یا ارزش آتی پول

PV: Present Value یا ارزش فعلی پول

i: i میتواند نرخ بهره، نرخ تورم، نرخ بازده مورد انتظار و... باشد

n: تعداد دوره که میتواند تعداد سالها یا ماهها یا روزها باشد، به شرطی که i نیز بهره سالانه یا ماهانه یا روزانه باشد.

برای مثال، فرض کنید که قصد داریم ارزش آتی 1.000.000 تومان را در صورتی که نرخ بهره (یا مثلا تورم) 20% باشد در پنج سال بعد محاسبه کنیم.

برای محاسبه ارزش آتی این 1 میلیون تومان کافیست از فرمول بالا استفاده کنیم؛ اما برای آشنایی بیشتر با مفهوم فرمول بالا، اجازه دهید جریانات نقدی این مسئله را سال به سال بررسی کنیم. با بررسی جریانات نقدی سالانه این مسئله، خواهیم داشت:

ارزش فعلی

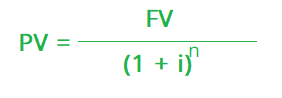

ارزش فعلی یا PV (Present Value) با تنزیل (Discount) ارزش پول آتی به زمان حال به دست میآید که عکس فرمول ارزش آتی محاسبه میشود. برای محاسبه ارزش فعلی از فرمول زیر استفاده میشود:

FV: Future Value یا ارزش آتی پول

PV: Present Value یا ارزش فعلی پول

i: i میتواند نرخ بهره، نرخ تورم، نرخ بازده مورد انتظار و... باشد

n: تعداد دوره که میتواند تعداد سالها یا ماهها یا روزها باشد، به شرطی که i نیز بهره سالانه یا ماهانه یا روزانه باشد.

برای مثال فرض کنید قرار است سه سال آینده مبلغ 2.000.000 تومان را دریافت کنیم؛ اما این امکان نیز فراهم است که با قبول مبلغی کمتر، این پول را در زمان حال دریافت کنیم. در صورتی که نرخ تورم سالانه 30% باشد، ارزش فعلی این مبلغ چقدر میباشد؟

سلام، لطفاً نظر خودتو درباره این پست بنویس 😍