در مقاله بازارهای مالی، در مورد ماهیت وجودی بازارهای مالی صحبت کردیم و متوجه شدیم که بازارهای مالی مکانهایی هستند که داراییهای مالی مورد معامله قرار میگیرند و این بازارها در چرخه اقتصاد واسطی هستند بین بنگاههای اقتصادی (سرمایهپذیران) و خانوارها (سرمایهگذاران) به این شکل که خانوارها با سرمایههای خرد خود سرمایههای کلان برای سرمایهگذاری و تامین مالی بنگاههای اقتصادی را تشکیل میدهند.

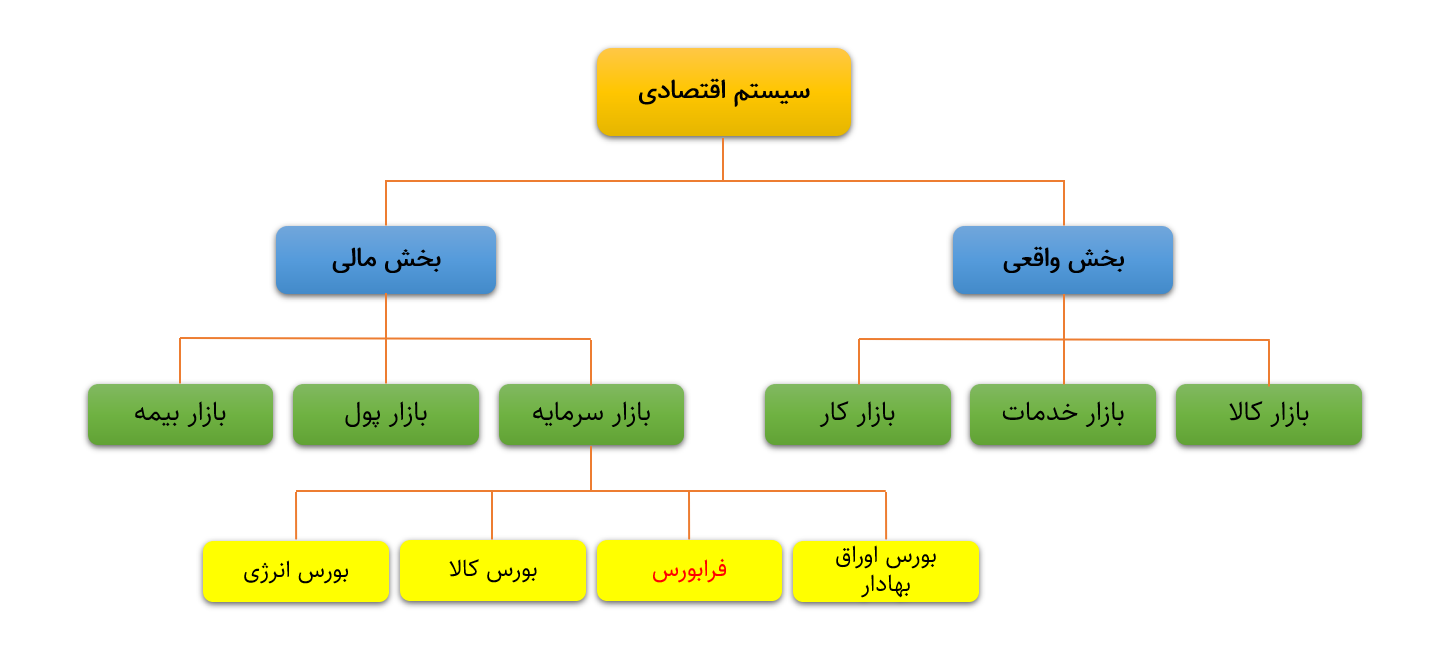

سیستم اقتصادی هر کشوری از دو بخش کلی تشکیل شده است:

1.بخش واقعی

2.بخش مالی

بخش واقعی اقتصاد شامل بازار کالا، خدمات و کار میباشد که همانطور که از نام آن مشخص است در بخش واقعی اقتصاد کالا و خدمات مورد مبادله قرار میگیرند؛ هنگامی که شما مشغول به کار در یک شرکت هستید و شرکت نیز به تولید کالا و یا خدماتی مشغول هست، شما و شرکت در بخش واقعی اقتصاد مشغول به فعالیت میباشید.

اما شرایط در بخش مالی اقتصاد به گونهی دیگری است و ممکن است در بخش مالی شاهد تولید خدمات یا کالای ملموسی نباشیم؛ بخش مالی اقتصاد شامل بازار بیمه، بازار پول و بازار سرمایه میباشد که عمده وظیفه این بازارها، کمک به بنگاههای اقتصادی (بخش واقعی) برای تامین مالی و پوشش ریسک فعالیت میباشد.

در مقالهی بازار پول و بازار سرمایه به تشریح وظایف این دو بازار پرداختیم و متوجه شدیم که این دو بازار مکان فیزیکی خاصی نیستند و عمده تفاوت این دو بازار در ابزارهایی هست که در آنها معامله میشوند؛ به صورت کلی عمده ترین تفاوت ابزارهای قابل معامله در بازار پول و بازار سرمایه تفاوت در سررسید آنها میباشد؛ به این شکل که ابزارهای بازار پول سررسید کمتر از یکسال و ابزارهای بازار سرمایه سررسید بیشتر از یکسال یا نامحدود دارند.

بازار فرابورس یکی از بازارهای زیر مجموعه بازار سرمایه میباشد که در تصویر زیر جایگاه این بازار در سیستم اقتصاد را مشاهده میکنیم و در ادامه بیشتر با این بازار آشنا خواهیم.

فرابورس ایران

شرکتهایی که سهام آنها در بازارهای مالی مورد دادوستد قرار میگیرد، از درجه اعتباری بالاتر برخوردارند و شرایط بهتری برای رشد آنها مهیاست؛ در نتیجه ورود به بازار اوراق بهادار از مهمترین اهداف شرکتهای توسعهگرا محسوب میشود. دستیابی راحت به بازار سرمایه برای بسیاری از شرکتهای سهامی عام فعال در ایران میسر نبود در نتیجه متولیان بازار سرمایه بر آن شدند تا با ایجاد بازار اوراق بهادار جدیدی، بازار سرمایه را در دسترس طیف گستردهتری از شرکتها قرار دهند؛ در نتیجه فرابورس ایران با ساختاری همچون بورس اوراق بهادار تهران ولی با شرایط پذیرش سادهتر، ایجاد شد.

باهدف ایفای نقش بازار خارج از بورس یا OTC (Over The Counter)، شرکت فرابورس ایران در سال 1388 بهطور رسمی فعالیت خود را آغاز کرد. در واقع فرابورس ایران با ساختار و جایگاه قانونی مشابه بورس اما با شرایط پذیرش و معامله سادهتر ایجاد شد. مهمترین وظیفه فرابورس ایران، ساماندهی و هدایت بخشی از بازار سرمایه است که شرایط ورود به بورس اوراق بهادار را ندارند. در حال حاضر ۹ بازار و تابلو معاملاتی شامل بازارهای اول، دوم، سوم، پایه زرد، پایه نارنجی، پایه قرمز، بازار ابزارهای نوین مالی، بازار شرکتهای کوچک و متوسط و بازار مشتقه در فرابورس ایران به فعالیت مشغولاند. در بازار ابزارهای نوین مالی صندوقهای سرمایهگذاری زمین و ساختمان، صندوقهای سرمایهگذاری قابل معامله (ETF)، صندوقهای جسورانه، اوراق تامین مالی استاندارد، اوراق تامین مالی واجد شرایط خاص، اسناد خزانه اسلامی و اوراق تسهیلات مسکن (تسه) مورد معامله قرار میگیرند که بسیاری از آنها برای نخستین بار توسط فرابورس به مخاطبان و ذینفعان مختلف معرفی شدهاند.

نشانی سایت www.ifb.ir است.

ارکان شرکت فرابورس ایران

ارکان شرکت فرابورس ایران عبارتند از:

1.مجمع عمومی

2.هیئت مدیره

3.مدیر عامل

4.بازرس / حسابرس

فرابورس توسط هیئت مدیره غیر موظف مرکب از 7 نفر که توسط مجمع عمومی با توجه به اساسنامه برای مدت دو سال انتخاب میشوند، اداره میشود.

بازارهای فرابورس

بازار فرابورس خود به 5 بازار تقسیم میشود:

1.بازار اول

2.بازار دوم

3.بازار سوم (عرضه)

4.بازار پایه

5.ابزارهای نوین مالی

بازار اول و دوم بازاری برای پذیرش و معاملات سهام شرکتهای سهامی است و همچنین بازار سوم یا بازار عرضه برای عرضه و پذیرهنویسی اوراق استفاده میشود؛ در بازار پایه نیز انجام معاملات سهام شرکتهایی که شرایط لازم برای پذیرش در بورس و فرابورس را ندارند استفاده میشود که در مقاله بازار پایه چیست به معرفی این بازار پرداختهایم؛ سایر اوراق نیز مانند اوراق خزانه اسلامی، واحدهای صندوقهای سرمایهگذاری و... در بازار ابزارهای نوین مالی معامله میشوند.

مزایای پذیرش در فرابورس

1.سهولت رویهها: با توجه به دستورالعمل پذیرش، عرضه و نقل و انتقال اوراق بهادار در فرابورس ایران، مدارک مورد نیاز برای پذیرش در فرابورس نسبت به مدارک لازم برای پذیرش در فرابورس نسبت به مدارک لازم برای پذیرش در بورس کمتر است که در نتیجه دوره زمانی پذیرش شرکتها را کاهش میدهد.

2.تامین مالی: شرکتهای پذیرفته شده در فرابورس ایران، علاوه بر تامین مالی از طریق فروش سهام، در صورت نیاز امکان صدور سهام جدید را دارند.

3.معافیت مالی: شرکتهای پذیرفته شده در فرابورس امکان برخورداری از معافیت مالیاتی تا 10% درآمد خود را پس از پذیرش و عرضه سهام در فرابورس دارند. (این ماده مشمول شرکتهای حاضر در بازار پایه نمیشود)

4.کاهش مالیات نقل و انتقال: مالیات نقل و انتقال سهام شرکتها در بورس و فرابورس، 0.5% ارزش معاملات است که برای شرکتهای خارج از بورس این نرخ 4% ارزش اسمی سهم است.

5.معرفی شرکت به بازار: با توجه به انعکاس اخبار و قیمت سهام شرکتهای حاضر در فرابورس، رسانهها و پایگاههای اطلاع رسانی، نام و برند شرکتهای حاضر در فرابورس را به صورت روزانه منتشر میکنند.

6.شفافیت اطلاعات مالی: با توجه به انعکاس اطلاعات مالی شرکتهای حاضر در بورس و فرابورس، دسترسی عموم علاقهمندان به اطلاعات قابل اتکا و استاندارد، افزایش مییابد و افراد ترغیب به سرمایه گذاری در شرکتها میشوند.

7.کشف عادلانه قیمت سهام: قیمت شناسایی شده در مبادلات سهام در بورسها از برآیند عرضه و تقاضای سهام توسط عموم فعالان بازار به دست میآید. این قیمت رسمی تلقی شده و مبنای ارزش شرکت است.

8.توثیق سهام: شبکه بانکی، سهام شرکتهای پذیرفته در بورس و فرابورس را به عنوان دارایی قابل قبول به منظور وثیقه گذاری و اخذ تسهیلات به رسمیت میشناسد.

9.امکان انتشار اوراق مشارکت: شرکتهای فرابورسی میتوانند با ارائه برنامه کسب و کار و مدارک لازم به سازمان بورس و اوراق بهادار، مجوز انتشار اوراق مشارکت را از این سازمان دریافت کنند.

10.فرابورس مقدمه ورود به بازار سرمایه: با توجه به اینکه شرکتهای فرابورسی بخش مهمی از الزامات پذیرش در بورس را در هنگام پذیرش در فرابورس، احراز کردهاند؛ در نتیجه پذیرش آنها در بورس با سرعت بالاتری انجام میگیرد.

11.خروج از فرابورس: در صورتی که شرکت قصد خروج از فرابورس را داشته باشد این موضوع پیشبینی شده و امکان پذیر است.

منبع: کتاب بازارها و نهادهای مالی در ایران

شرایط پذیرش در فرابورس

در ادامه شرایط پذیرش سهام شرکتها در بازار اول و دوم فرابورس را مشاهده میکنیم:

ویژگیهای سهام در بازار اول و دوم فرابورس:

1.نزد سازمان ثبت شده باشد.

2.سهام با نام باشد.

3.سهام عادی باشد.

4.محدودیت قانونی موثر برای نقل و انتقال آن وجود نداشته باشد.

5.بهای اسمی آن تماما پرداخت شده باشد.

ویژگیهای ناشر برای پذیرش در بازار اول:

1.نزد سازمان ثبت شده باشد.

2.حداقل %10 از سهام ثبت شده آن شناور بوده و تعداد سهامداران حداقل 200 نفر باشد.

3.حداقل دو سال از سابقه فعالیت شرکت گذشته باشد.

4.آخرین سرمایه ثبت شده آن حداقل 10 میلیارد ریال باشد.

5.زیان انباشته نداشته باشد.

6.گزارش حسابرس برای آخرین دوره مالی منتهی به پذیرش در خصوص صورتهای مالی، عدم اظهار نظر یا اظهار نظر مردود نباشد.

7.مطابق اظهار نظر حسابرس، از سیستم اطلاعات حسابداری مطلوب و متناسب با فعالیت خود برخوردار باشد.

8.در دوره مالی منتهی به پذیرش سودآور بوده و همچنین چشمانداز روشنی از تداوم سودآوری داشته باشد.

9.نسبت حقوق صاحبان سهام به کل داراییهای شرکت حداقل 15% باشد.

10.دعاوی دارای اثر با اهمیت بر صورت مالی، له یا علیه شرکت وجود نداشته باشد.

11.آخرین صورت مالی باید مطالق مقررات قانونی، استانداردهای حسابداری و گزارشگری مالی و آییننامهها و دستورالعملهای اجرایی ابلاغ شده توسط سازمان تهیه شده باشد.

12.اعضای هیئت مدیره و مدیر عامل آن دارای سابقه محکومیت قطعی کیفری یا تخلفاتی موثر طبق قوانین و مقررات حاکم بر بازار اوراق بهادار یا سو شهرت حرفهای نباشند.

ویژگیهای ناشر برای پذیرش در بازار دوم:

1.نزد سازمان ثبت شده باشد.

2.حداقل %5 از سهام ثبت شده آن شناور باشد.

3.حداقل یک سال از سابقه فعالیت شرکت گذشته باشد.

4.آخرین سرمایه ثبت شده آن حداقل 1 میلیارد ریال باشد.

5.در صورت مشمولیت ماده 141 قانون تجارت به تشخیص هیئت پذیرش از برنامه عملیاتی مناسبی برای خروج از شمول ماده 141 برخوردار باشد.

6.دعاوی دارای اثر با اهمیت بر صورت مالی، له یا علیه شرکت وجود نداشته باشد.

7.آخرین صورت مالی باید مطالق مقررات قانونی، استانداردهای حسابداری و گزارشگری مالی و آییننامهها و دستورالعملهای اجرایی ابلاغ شده توسط سازمان تهیه شده باشد.

8.در صورتی که حسابرس شرکت از بین موسسات حسابرسی معتمد سازمان انتخاب نشده باشد، باید در اولین مجمع عمومی بعد از ثبت نزد سازمان، حسابرس خود را از میان موسسات حسابرسی معتمد سازمان انتخاب نماید.

9.گزارش حسابرس برای آخرین دوره مالی منتهی به پذیرش در خصوص صورتهای مالی، عدم اظهار نظر یا اظهار نظر مردود نباشد.

10.اعضای هیئت مدیره و مدیر عامل آن دارای سابقه محکومیت قطعی کیفری یا تخلفاتی موثر طبق قوانین و مقررات حاکم بر بازار اوراق بهادار یا سو شهرت حرفهای نباشند.

11.مطابق اظهار نظر حسابرس، از سیستم اطلاعات حسابداری مطلوب و متناسب با فعالیت خود برخوردار باشد.

سلام، لطفاً نظر خودتو درباره این پست بنویس 😍