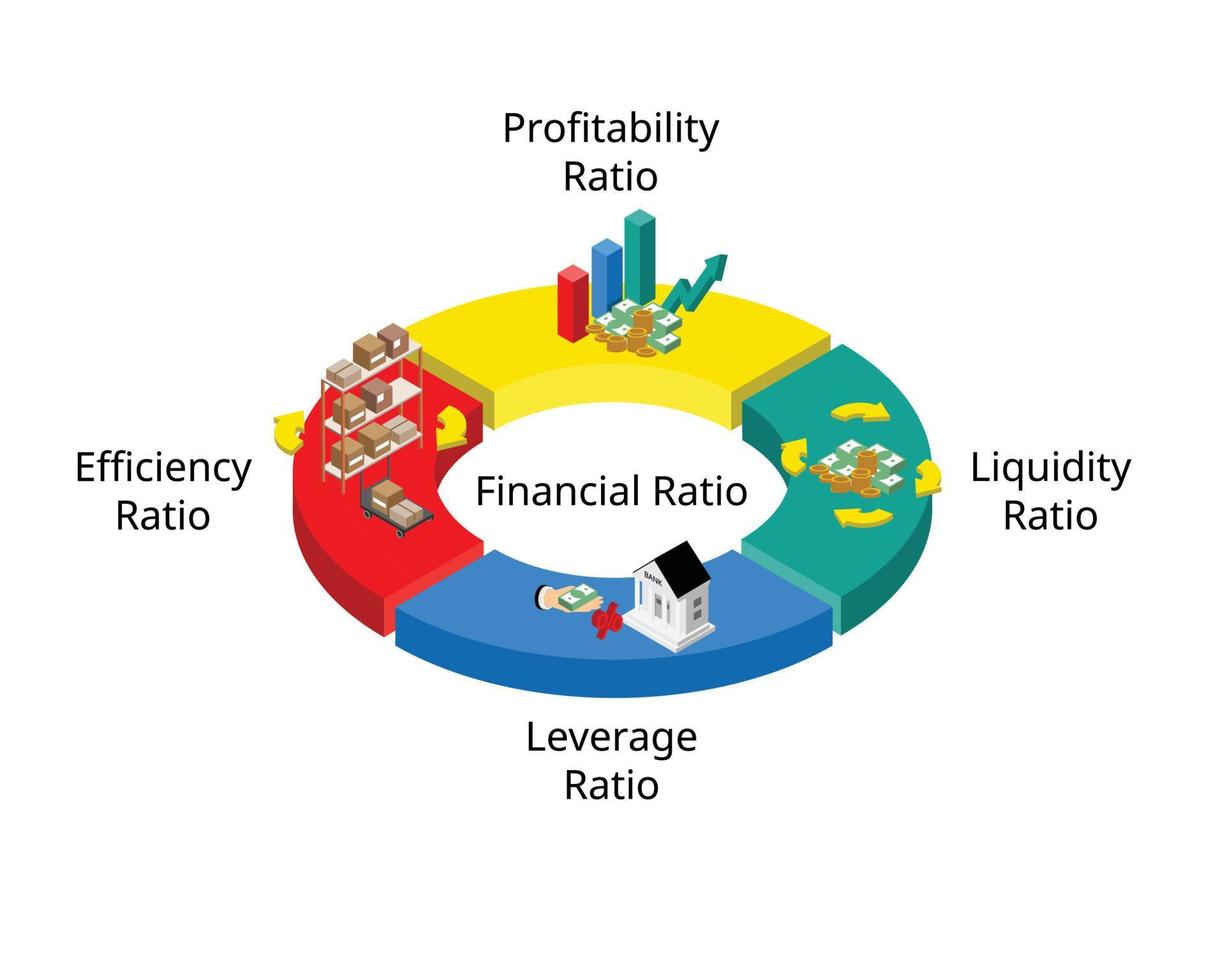

یکی از متداولترین روشهای تجزیه و تحلیل صورتهای مالی، استفاده از نسبتهای مالی میباشد که در واقع بیانگر ارتباط بین دو یا چند متغیر از صورت سود و زیان یا ترازنامه هستند.

برای آشنایی بیشتر با کاربرد نسبتهای مالی مثالی را مطرح میکنیم:

فرض کنید دو شرکت الف و ب در حال فعالیت هستند و شرکت الف در یک سال مالی مشخص موفق به کسب سود 1 میلیارد تومان شده است در حالی که شرکت ب در همان سال مالی مشخص موفق به کسب سود 10 میلیارد تومان شده است. حال این سوال مطرح میشود که آیا شرکت ب عملکرد بهتری نسبت به شرکت الف داشته است؟ طبیعتا پاسخ این سوال منفی است زیرا این دو شرکت ممکن است شرایط متفاوتی نسبت به یکدیگر داشته باشند؛ شرایطی همچون سرمایه یا حقوق مالکانه، دارایی و... در نتیجه به منظور مقایسه عملکرد این دو شرکت، تحلیلگران از نسبتهای مالی ROA و ROE و حاشیه سودها که در ادامه با آنها آشنا میشویم استفاده میکنند تا بتوانند سود شرکت را نسبت به داراییها، حقوق مالکانه و درآمد شرکت مورد ارزیابی قرار دهند و سپس نسبتهای این دو شرکت را با یکدیگر مورد مقایسه قرار میدهند.

در واقع باید گفت که به این هدف از نسبتهای مالی استفاده میشود تا:

- امکان مقایسه عملکرد 2 یا چند شرکت با یکدیگر فراهم شود

- امکان مقایسه عملکرد فعلی شرکت با گذشته آن شرکت فراهم شود

نسبتهای مالی به پنج گروه اصلی تقسیم میشوند که عبارتند از:

- نسبتهای نقدینگی

- نسبتهای فعالیت (کارایی)

- نسبتهای اهرمی (ساختار سرمایه)

- نسبتهای سودآوری

- نسبتهای ارزش بازار

در ادامه به طور مشروح به توضیح هر یک از موارد فوق خواهیم پرداخت.

1.نسبتهای نقدینگی

این نوع از نسبتها بیانگر توان موسسه در عمل به تعهدات کوتاه مدتش میباشند. برای محاسبه این نوع از نسبتها از صورت وضعیت مالی (ترازنامه) استفاده میشود و معمولا یک یا چند متغیر از داراییها را با یک یا چند متغیر از بدهیها مورد مقایسه قرار میدهند.

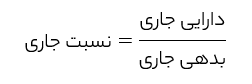

1.1.نسبت جاری

این نسبت به منظور ارزیابی توان واحد تجاری در بازپرداخت بدهیهای جاری از محل داراییهای جاری به کار میرود. لازم به ذکر است داراییهای جاری در ترازنامه آن دسته از داراییها هستند که امکان نقدشوندگی آنها کمتر از یکسال وجود دارد و همچنین بدهیهای جاری در ترازنامه آن دسته از بدهیهایی هستند که باید در کمتر از یکسال بازپرداخت شوند.

هر چه نسبت جاری بالاتر باشد نشان از وضعیت مطلوب نقدینگی شرکت است و در واقع شرکت توان پرداخت بدهیهای جاری خود را دارد؛ البته در صورتی که این نسبت بیش از حد زیاد باشد به این معنی است که شرکت استفاده مطلوبی از داراییهای خود نداشته است.

این نسبت بیشتر بر اساس نرم صنعت تحلیل میشود ولی در یک اصل کلی بهتر است کمتر از 2 نباشد.

1.2.نسبت آنی

نسبت آنی همان مفهوم نسبت جاری را در بر دارد با این تفاوت که محافظه کارانه تر است و داراییهایی که احتمال دارند سریعتر به وجه نقد تبدیل نشوند را کنار میگذارد. هر چه این نسبت بالاتر باشد نشان از وضعیت مطلوب نقدینگی شرکت است. این نسبت بیشتر بر اساس نرم صنعت تحلیل میشود ولی در یک اصل کلی بهتر است کمتر از 1 نباشد.

1.3.نسبت نقد

این نسبت بیانگر توان شرکت در پرداخت بدهی جاری از محل داراییهایی است که از قدرت نقدشوندگی بسیار بالایی برخوردارند.

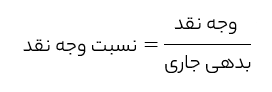

1.4.نسبت وجه نقد

این نسبت بیانگر توان شرکت در پرداخت بدهی جاری از محل وجه نقد است.

2.نسبتهای فعالیت (کارایی)

این نسبتها میزان کارایی شرکت و مدیریت آن را در استفاده موثر از منابع نشان میدهند که در ادامه با این نسبتها آشنا خواهیم شد.

2.1.نسبت گردش موجودی کالا

هدف از محاسبه این نسبت نشان دادن دفعات گردش کالا در طول یک سال است، یعنی تعداد دفعاتی که شرکت کالاهای خود را در طول یکسال فروخته است. هر چه این نسبت بالاتر باشد نشان دهنده کارایی شرکت در استفاده از موجودی کالا میباشد.

2.2.متوسط دوره گردش موجودی کالا

این نسبت نشان دهندهی آن است که طی یکسال به طور متوسط چند روز طول کشیده است تا موجودی کالا به فروش برسد.

2.3.نسبت گردش حسابهای دریافتنی

این نسبت تعداد دفعات وصول مطالبات شرکت را در طی یکسال نشان میدهد برای مثال اگر این عدد 2 باشد یعنی شرکت در طی سال 2 بار حساب های دریافتنی خود را از مشتریان وصول کرده است. هر چه این نسبت بالاتر باشد بیانگر این است که شرکت مطالبات خود را سریعتر وصول میکند.

2.4.متوسط دوره وصول مطالبات

این نسبت بیانگر تعداد روزهایی است که طول میکشد تا شرکت مطالبات خود را وصول کند. هر چه این نسبت کوچکتر باشد بهتر است زیرا به معنی این است که شرکت مطالبات خود را سریع وصول میکند.

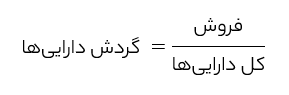

2.5.گردش داراییها

این نسبت میزان درآمدزایی داراییهای یک شرکت را نشان میدهد و طبیعتا هر چقدر بالاتر باشد در نتیجه بهره وری شرکت در استفاده از داراییها به منظور خلق درآمد بیشتر است.

3.نسبتهای اهرمی (ساختار سرمایه)

این نسبتها توانایی شرکت برای پرداخت تعهدات کوتاه مدت و بلند مدت را اندازه گیری میکنند؛ این نوع از نسبتها عبارتند از:

3.1.نسبت بدهی

این نسبت بیانگر کل داراییهایی است که از محل بدهیها تامین مالی شدهاند؛ برای مثال در صورتی که این نسبت %30 باشد یعنی %30 داراییها از طریق بدهیها و %70 دارایی٬ها از طریق حقوق مالکانه تامین مالی شدهاند. در صورت بالا بودن این نسبت ریسک مالی شرکت (ریسک عدم پرداخت بدهیها) افزایش مییابد.

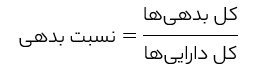

3.2.نسبت مالکانه

این نسبت برعکس نسبت بدهی بیانگر کل داراییهایی است که از محل حقوق صاحبان سهام تامین مالی شدهاند؛ برای مثال در صورتی که این نسبت %30 باشد یعنی %30 داراییها از طریق حقوق صاحبان سهام و %70 دارایی٬ها از طریق بدهیها تامین مالی شدهاند.

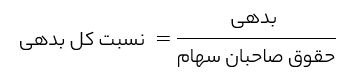

3.3.نسبت کل بدهی (بدهی به حقوق صاحبان سهام)

این نسبت معیار مهمی از توان پرداخت بدهیهاست و بالا بودن آن به معنی این است که سهم بدهی در تامین سرمایه از حقوق صاحبان سهام بیشتر است؛ اعتباردهندگان پایین بودن این نسبت را ترجیح میدهند.

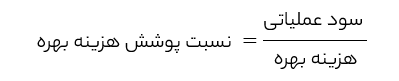

3.4.نسبت پوشش هزینه بهره (توانایی پرداخت بهره)

این نسبت توانایی شرکت برای پوشش هزینه بهره را نشان میدهد. این نسبت بیان میکند که از طریق سود عملیاتی چندبار میتواند هزینه بهره را پوشش دهد؛ بالا بودن این نسبت به نفع اعتباردهندگان است.

4.نسبتهای سودآوری

این نسبت بیانگر عملکرد کلی شرکت و مقایسه میزان سودآوری در برابر حجم عملیات است؛ در ادامه با انواع این نسبتها آشنا خواهیم شد.

4.1.نسبت حاشیه سود ناخالص

این نسبت اثر بخشی سیاست قیمتگذاری را منعکس میکند؛ برای مثال در صورتی که این نسبت %30 باشد یعنی شرکت پس از کسر هزینههای تولید (بهای تمام شده کالای فروش رفته)، %30 از مبلغ فروش خود را سود ناخالص شناسایی کرده است.

4.2.نسبت حاشیه سود عملیاتی

این نسبت بیان میکند که شرکت پس از کسر هزینههای تولید (بهای تمام شده کالای فروش رفته) و همچنین هزینههای فروش،اداری و عمومی از فروش شرکت؛ چه درصدی از فروش را سود عملیاتی محقق کرده است.

4.3.نسبت حاشیه سود خالص

این نسبت بیان میکند که شرکت پس از کسر هزینههای تولید (بهای تمام شده کالای فروش رفته)، هزینههای فروش،اداری و عمومی، هزینه مالی و مالیات چه درصدی از فروش را سود خالص محقق کرده است.

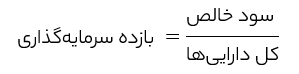

4.4نسبت بازده سرمایهگذاری (ROA)

این نسبت بیان میکند که شرکت پس از کسر هزینههای تولید (بهای تمام شده کالای فروش رفته)، هزینههای فروش،اداری و عمومی، هزینه مالی و مالیات از مبلغ فروش؛ چه مقدار سود خالص شناسایی کرده است و این سود خالص چه درصدی از کل داراییها را تشکیل میدهد.

در واقع این نسبت نشان میدهد که در برابر هر ریال سرمایهگذاری در داراییها، چه مقدار بازده نصیب شرکت شده است.

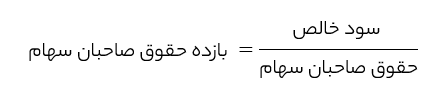

4.5.نسبت بازده حقوق صاحبان سهام (ROE)

این نسبت نشان میدهد که سهامدار به ازای هر ریال سرمایهگذاری در شرکت، چه مقدار بازدهی به دست میآورد.

5.نسبتهای ارزش بازار

نسبتهای ارزش بازار؛ معیارهایی برای برقراری ارتباط بین قیمت بازار و ارزش دفتری و سود هر سهم میباشند.

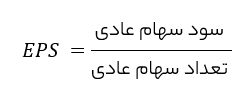

5.1.نسبت سود هر سهم (EPS)

این نسبت نشان میدهد که شرکت به ازای هر برگ سهم چه میزان سود شناسایی کرده است. زمانی که تمام هزینهها از درآمدها کسر میشود، سودی حاصل میشود که به آن سود خالص یا E (Earning) گفته میشود؛ با تقسیم سود خالص شرکت بر تعداد کل سهام شرکت، سود خالص هر سهم یا EPS (Earning Per Share) به دست میآید.

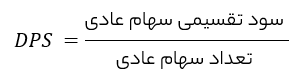

5.2.سود تقسیمی هر سهم (DPS)

سود هر سهم یا EPS مقدار سودی است که شرکت به ازای هر برگ سهم ایجاد کرده است؛ اما نکته حائز اهمیت اینجاست که تمام این سود بین سهامداران تقسیم نمیشود و شرکت میتواند مقداری از آن را در شرکت انباشت کند. طبق قانون تجارت شرکتها در صورتی که زیانده نباشند باید هر ساله حداقل %10 و حداکثر به میزان کل سود انباشته شرکت را تقسیم کنند.

5.3.نسبت تقسیم (پرداخت) سود

این نسبت نشان میدهد که شرکت چه میزان از EPS را بین سهامداران به صورت سود نقدی (DPS) تقسیم کرده است.

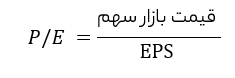

5.4.نسبت قیمت به سود (P/E)

این نسبت قیمت سهم شرکت (Price) را بر سود خالص هر سهم (EPS) تقسیم کنیم. به نسبت P بر E در اصطلاح نسبت قیمت به درآمد نیز گفته میشود. این نسبت بیانگر این است که سهامدار در ازای دریافت هر ریال سود چه مقدار حاضر است پول پرداخت کند.

در مقالهی همه چیز در مورد P/E، مفصل در مورد این نسبت صحبت کردهایم.

5.5.نسبت قیمت به فروش (P/S)

این نسبت در واقع حاصل تقسیم قیمت بازار هر سهم بر فروش شرکت به ازای هر سهم میباشد. فروش شرکت به ازای هر سهم نیز حاصل تقسیم فروش شرکت بر تعداد کل سهام شرکت میباشد. پایین بودن این نسبت بیانگر ارزان بودن سهام شرکت و پتانسیل رشد بیشتر هر سهم میباشد.

سلام، لطفاً نظر خودتو درباره این پست بنویس 😍