صورت وضعیت مالی یا ترازنامه

در مقاله آشنایی با صورتهای مالی با انواع صورتهای مالی اساسی و اجزای هر یک آشنا شدیم و متوجه شدیم صورت وضعیت مالی یا ترازنامه، وضعیت مالی شرکت را در انتهای یک دوره مالی نشان میدهد؛ وضعیت مالی شرکتها ممکن است دائما در حال تغییر باید اما ترازنامه مانند یک عکس که در مقطعی از زمان گرفته میشود، وضعیت مالی شرکت را در یک مقطع زمانی نشان میدهد. همانطور که میدانیم صورتهای مالی هر سه ماه یکبار و در پایان هر فصل گزارش میشوند؛ در نتیجه ترازنامه وضعیت مالی شرکت را در انتهای هر فصل گزارش میکند. اما ترازنامه دقیقا چیست و چه مواردی را گزارش میکند؟

برای درک بیشتر ترازنامه نیاز است ابتدا گریزی به مفاهیم حسابداری بزنیم؛ در علم حسابداری معادلهای وجود دارد که به اصطلاح به آن معادله اساسی حسابداری گفته میشود و تمام رخدادهایی که در دل یک شرکت اتفاق میافتاد باعث ایجاد تغییراتی در این معادله خواهد شد. معادله اساسی حسابداری برابر است با:

داراییها = بدهیها + سرمایه (حقوق صاحبان سهام)

داراییها: داراییها منابع اقتصادی واحد تجاری هستند که که انتظار میرود منفعتی از آنها در آینده نصیب واحد تجاری (شرکت) شود. از جمله داراییهای شرکت عبارتند از: وجوه نقد، حسابهای دریافتنی، ملزومات اداری/تجهیزات و...

بدهیها: بدهیها تعهدات شرکت در قبال افراد و شرکتهای مختلف است؛ برای مثال: حسابهای پرداختنی، وام پرداختنی و... جزو بدهیهای شرکت محسوب میشوند.

سرمایه: سرمایه عبارت است از ادعای مالک نسبت به داراییهای شرکت. سرمایه در واقع همان آورده موسس شرکت است. به سرمایه شرکت در اصطلاح خالص داراییها نیز گفته میشود. در شرکتهای سهامی سرمایه را با حقوق صاحبان سهام نشان میدهند که سرمایه در واقع بخشی از حقوق صاحبان سهم است.

هرگونه رخداد مالی که در شرکت رخ میدهد باعث تغییر در معادله حسابداری خواهد شد و در صورت کاهش یا افزایش در سمت راست معادله (دارایی)، سمت چپ ترازنامه نیز (بدهی یا سرمایه) کاهش یا افزایش خواهد یافت؛ برای مثال فرض کنید مالک شرکت مبلغ 1.000.000 ریال برای تاسیس شرکت وارد شرکت میکند، در نتیجه به صورت کلی داراییها در سمت راست ترازنامه 1.000.000 ریال افزایش مییابد و سرمایه شرکت نیز به همان مقدار افزایش خواهد یافت. برای مثال دیگر فرض کنید شرکت 5.000.000 ریال وام میگیرد تا ملزومات اداری خریداری کند، در نتیجه بدهیها در سمت چپ 5.000.000 ریال افزایش و ملزومات اداری در سمت راست ترازنامه (داراییها) نیز 5.000.000 ریال افزایش خواهد یافت.

نکته: تمامی رویدادها در حسابداری بر حسب واحد پولی (ریال) گزارش میشوند؛ برای مثال اگر شرکت یک ساختمان در اختیار دارد، در داراییها این ساختمان بر حسب بهای تمام شده گزارش میشود نه تعداد آن.

نکته: برخی از ثبتهای حسابداری صرفا باعث تغییر در یک سمت معادله خواهند شد ولی به صورت کلی باعث افزایش یا کاهش آن نخواهند شد؛ برای مثال فرض کنید شرکت قصد دارد با 1.000.000 وجه نقد خود، 1.000.000 ریال ملزومات اداری خریداری کند، در نتیجه 1.000.000 ریال از وجه نقد کم و 1.000.000 ریال به ملزومات اداری اضافه خواهد شد و در نتیجه داراییها به صورت کلی تغییر نمیکند.

نکته: تمامی موارد ترازنامه به صورت بهای تمام شده تاریخی گزارش میشوند؛ برای مثال اگر شرکت داراییای را چند سال پیش به قیمت 1.000.000 ریال خریداری کند، آن دارایی، سالهای بعد حتی با وجود تورم، باز به همان قیمت گزارش میشود. (مگر شرکت تجدید ارزیابی داشته باشد)

نکته: در اصطلاح به سمت چپ ترازنامه منابع سرمایه گفته میشود و به سمت راست ترازنامه مصارف سرمایه گفته میشود.

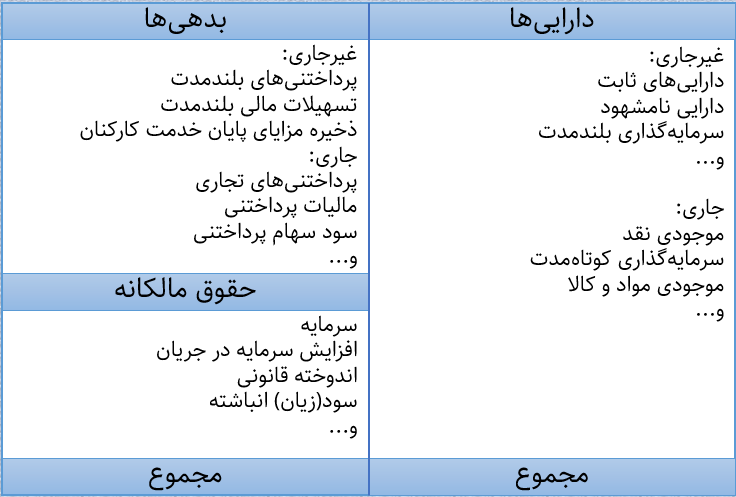

ترازنامه یا صورت وضعیت مالی در واقع همان معادله اساسی حسابداری است که وضعیت داراییها، بدهیها و حقوق صاحبان سهام را در نقطهای از زمان گزارش میکند. در ترازنامه همیشه سمت راست و چپ با یکدیگر برابر خواهند بود. در تصویر زیر نمای کلی یک ترازنامه را مشاهده میکنیم:

همانطور که اشاره کردیم، داراییها، بدهیها و حصس (حقوق مالکانه) هر کدام اقلامی دارند که این اقلام در صورت وضعیت مالی (ترازنامه) قابل مشاهده میباشند که در ادامه با این اقلام آشنا خواهیم شد.

اقلام ترازنامه

در سمت راست ترازنامه داراییهای شرکت قابل مشاهده میباشد که داراییها به صورت کلی به دو بخش داراییجاری و داراییغیرجاری تقسیم میشوند.

دارایی جاری: داراییهایی هستند که امکان تبدیل آنها به وجه نقد در کمتر از یکسال میسر است.

دارایی غیرجاری: داراییهایی هستند که امکان تبدیل آنها به وجه نقد در کمتر از یکسال میسر نیست.

بدهیها نیز همانند داراییها به دو دسته جاری و غیرجاری تقسیم میشوند.

بدهی جاری: تعهداتی هستند که میبایست تا یکسال آتی تسویه شوند.

بدهی غیرجاری: تعهداتی که سررسید و موعد تسویه آنها بیشتر از یکسال است.

اقلام داراییهای غیرجاری

داراییهای ثابت مشهود و نامشهود: داراییهایی هستند که غیرقابل جابجاییاند و منظور از ثابت این است که قرار نیست دائما تغییر کنند و معمولا به صورت ثابت گزارش میشوند. از جمله داراییهای ثابت مشهود عبارتند از زمین، ساختمان و... . منظور از مشهود نیز در واقع قابل دیدن و فیزیکی بودن دارایی است. داراییهای ثابت نامشهود نیز داراییهایی هستند که بعد فیزیکی ندارند، مانند: سرقفلی، حق اختراع، برند و... .

سرمایهگذاری های بلندمدت: سرمایهگذاریها با افق سرمایهگذاری بیش از 1 سال؛ مانند سرمایه گذاری به صورت عمده در سهام شرکت دیگر.

سرمایهگذاری در املاک: سرمایهگذاری در املاک ماهیتا زیرمجموعه سرمایهگذاری بلندمدت است ولی اگر املاک به به قصد سرمایهگذاری خریداری شوند در این بخش گزارش میشوند.

دریافتنیهای بلندمدت: مطالباتی که سررسید دریافت آنها بیش از 1 سال است.

اقلام داراییهای جاری

موجودی نقد: اسکناس و پولهایی که قابلیت خرید دارند.

سرمایهگذاری های کوتاه مدت: سرمایهگذاریها با افق سرمایهگذاری کمتر از 1 سال

دریافتنیهای تجاری: مطالباتی که مرتبط با فعالیت اصلی شرکت هستند؛ برای مثال یک شرکت فولادی بابت فروش فولاد ممکن است مطالباتی داشته باشد.

موجودی مواد و کالا: مواد در واقع همان مواد اولیه هستند که با تغییراتی که در آنها ایجاد میشود تبدیل به کالا میشوند.

سفارشات و پیشپرداختها: مبالغی که بابت دریافت خدمات یا خرید کالا قبل از تحویل کار، پرداخت میشود.

اقلام بدهی غیرجاری

پرداختنیهای بلندمدت: بدهی و دیون با سررسید بیش از 1 سال

تسهیلات مالی بلندمدت: وامها با سررسید بیش از 1 سال که شرکت دریافت کرده است.

ذخایر مزایای پایان خدمت کارکنان: سنواتی که شرکت باید در زمان پایان خدمت به کارکنان پرداخت نماید.

اقلام بدهی جاری

پرداختنیهای تجاری: کاملا عکس دریافتنیهای تجاری.

مالیات پرداختنی: مالیاتی که شرکت موظف به پرداخت آن است.

سود سهام پرداختنی: سود تقسیمی یا DPS که متعلق به سهامداران است و شرکت هنوز پرداخت نکرده است.

تسهیلات مالی: وام های کوتاه مدت شرکت.

پیش دریافتها: شرکت برای انجام کاری پول دریافت کرده است و این پول برای شرکت ایجاد دین کرده است.

اقلام حقوق مالکانه

از جمله مهمترین اقلام حقوق مالکانه (حقوق صاحبان سهام) عبارت است از:

سرمایه: سرمایه ثبتی شرکت است که توسط مالکین و سهامداران تهیه میشود. در شرکتهای سهامی، سرمایه شرکت با تقسیم بر ارزش اسمی هر سهم (1000 ریال) به قطعات کوچکی به نام سهام تبدیل میشود.

اندوخته قانونی: بر اساس قانون تجارت شرکتها موظف هستند هر ساله در انتهای سال مالی در صورت تحقق سود و نداشتن سود انباشته، 5% از سود خالص خود را به این بخش منتقل کنند تا در آینده و در صورت نیاز از آنها استفاده کنند. تا زمانی که اندوخته قانونی به میزان 10% سرمایه شرکت شود این کار ادامه پیدا میکند.

سود و زیان انباشته: در پایان سال مالی، آن قسمت از سود خالص که به صورت تقسیم نشده باقی میماند در این قسمت جمع (انباشت) میشود و در آینده و در صورت نیاز شرکت میتواند با اعمال افزایش سرمایه، از این مبلغ برای توسعه شرکت استفاده کند.

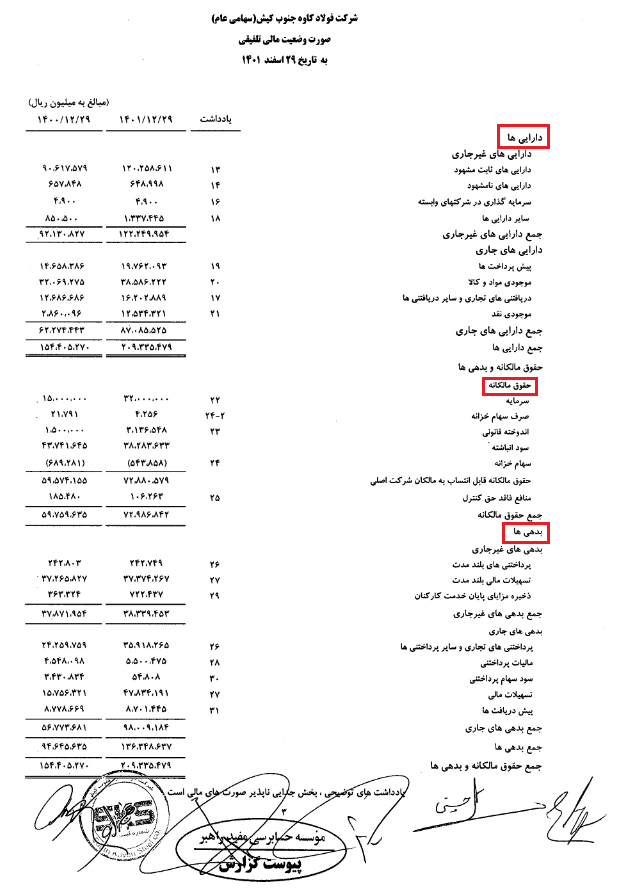

در تصویر زیر ترازنامه شرکت کاوه منتهی به 29 اسفند 1401 را مشاهده میکنیم.

برای دسترسی به ترازنامه شرکتهای پذیرفته شده در بورس و فرابورس میتوانید با مراجعه به سایت codal.ir و جستجوی نماد مورد نظر، آگهیهای اطلاعات و صورتهای مالی را انتخاب کنید.

سلام، لطفاً نظر خودتو درباره این پست بنویس 😍