در مقاله آشنایی با صورتهای مالی به معرفی صورتهای مالی و اجزای آن پرداختیم و متوجه شدیم یکی از اجزای اصلی و مهم آن صورت سود و زیان میباشد. به طور کلی صورت سود و زیان به گزارش عملکرد مالی (درآمدها و هزینههای) یک شرکت در یک طول دوره زمانی مشخص میپردازد. از دیگر عناوینی که برای صورت سود و زیان استفاده میشوند عبارتند از صورت عملیات شرکت و یا صورت درآمدها میباشد.

شرکتهای بورسی ملزم به ارائهی صورت سود و زیان خود همراه با صورتهای مالی هستند که این امر هر سه ماه یکبار اتفاق میافتد؛ سرمایهگذاران میتوانند با مراجعه به سایت کدال و بررسی صورتهای مالی

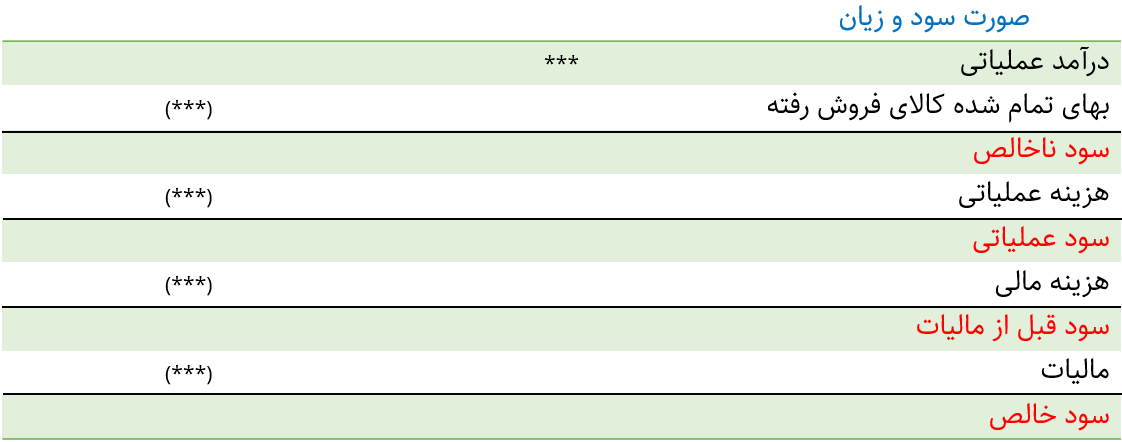

معادله اساسی و کلی صورت سود و زیان را در ادامه مشاهده میکنیم که در صورت سود و زیان همراه با جزئیات بیشتر گزارش میشود.

اشکال صورت سود و زیان

شرکتها میتوانند صورت سود و زیان خود را از طریق روش یکمرحلهای یا چندمرحلهای گزارش کنند:

روش تکمرحلهای: در این روش تمامی درآمدها و هزینههای عملیاتی در یک بخش دسته بندی میشوند.

روش چندمرحلهای: در این روش سود عملیاتی به اقلامی شامل سود ناخالص (درآمد منهای بهای تمام شده) تفکیک میشود.

اقلام صورت سود و زیان

درآمد عملیاتی: درآمد یا فروش، مبالغی هستند که شرکت از محل فروش محصولات یا ارائه خدمات کسب میکند و در صورت کسر تخفیفات و برگشتیهای فروش از درآمد، درآمد خالص یا همان فروش خالص بدست میآید.

سایر درآمدها: سایر درآمدها یا درآمدهای غیرعملیاتی، درآمدهایی هستند که از محل فعالیت اصلی شرکت حاصل نمیشوند؛ برای مثال در یک شرکت خودروسازی، فروش خودرو درآمد عملیاتی و فروش ضایعات تولید یا سود سپرده بانکی جزو سایر درآمدها هستند.

هزینهها: منابعی هستند که برای بدست آوردن درآمد مصرف میشوند که شامل مواردی همچون 1.بهای تمام شده کالای فروش رفته، 2.هزینههای فروش، اداری و عمومی، 3.سایر هزینهها و 4. هزینه مالی (بهره) 5. مالیات بر درآمد میباشد.

1.بهای تمام شده کالای فروش رفته

بهای تمام شده کالای فروش رفته هزینههایی هستند که به صورت مستقیم در تولید محصول نقش دارند و شامل مجموع مواد مستقیم (مواد خام مانند چوب در نجاری)، دستمزد مستقیم (دستمزد کارگران فعال در خط تولید)، سربار (شامل سایر هزینههای غیرمستقیم (مواد غیرمستقیم (مانند میخ در نجاری)، دستمزد غیرمستقیم (مانند سرپرستانی که مستقیما در خط تولید فعالیت نمیکنند)، سایر هزینههای غیرمستقیم (مانند هزینه استهلاک)) تولید میباشد

2.هزینههای فروش، اداری و عمومی

هزینههای فروش، اداری و عمومی جزو هزینههای عملیاتی شرکت هستند که در شرکت مصرف میشوند ولی مستقیما مربوط به محصول خاصی نیستند؛ شامل: حقوق پرسنل خارج از خط تولید، هزینه اجاره، قبوض، بازاریابی و... میباشد.

3.سایر هزینهها

سایر هزینهها شامل هزینههای غیرعملیاتی همچون هزینههای تحقیق و توسعه (R&D) و... در یک شرکت هستند.

4.هزینههای مالی

هزینههای مالی شامل هزینههای بهره و کارمزد بانکی میباشند.

5.مالیات بر درآمد

آخرین مبلغ هزینهای که در صورت سود و زیان وجود دارد، مالیات بر درآمد میباشد که معمولا درصدی از سود قبل از مالیات یا EBT (Earning Before Task) میباشد؛ پس در واقعی به نوعی مالیات بر سود میباشد.

نکته: به شرکتهای زیانده مالیات تعلق نمیگیرد.

سود یا زیان: به صورت کلی سود یا زیان حاصل تفریق درآمد از هزینه است که بسته به نوع درآمد و هزینه که در معادله قرار میگیرد میتواند انواع مختلفی داشته باشد. در صورتی که عدد حاصل از این تفریق مثبت باشد شاهد سود هستیم در غیر این صورت بیانگر زیان خواهد بود.

1.سود (زیان) ناخالص: سود ناخالص یا سود ناویژه حاصل تفریق مخارج مستقیم تولید (بهای تمامشده کالای فروشرفته) یا همان مجموع مواد مستقیم، دستمزد مستقیم و سربار از درآمدهای عملیاتی که حاصل فروش کالا یا ارائه خدمات میباشد.

2.سود (زیان) عملیاتی: سود (زیان) عملیاتی یا EBIT (Earning Before Interest & Tax) حاصل تفریق هزینههای عملیاتی (هزینههای فروش، اداری، عمومی و سایر هزینهها) از سود ناخالص است. این سود نشان دهنده سودی است که شرکت از عملیات اصلی خود به دست آورده است و این سود یکی از مولفههای اصلی بررسی عملکرد شرکت است. یکی از ویژگیهای سود عملیاتی قابلیت تکرار پذیری آن است و هرچه سود خالص به سود عملیاتی نزدیکتر باشد نشان از کیفیت بالای سود دارد.

3.سود (زیان) قبل مالیات: سود قبل از مالیات یا EBT (Earning Before Tax) حاصل تفریق هزینه مالی از سود عملیاتی میباشد.

4.سود (زیان) خالص: سود خالص یا E (Earning) حاصل تفریق هزینههای مالی و مالیات از سود عملیاتی یا در واقع حاصل تفریق تمامی هزینهها از تمامی درآمدها میباشد. در واقع این سود باقی مانده آن چیزی است که از که پس از کسر تمامی هزینهها از درآمدها باقی میماند.

5.سود (زیان) خالص هر سهم: سود خالص هر سهم یا EPS (Earning Per Share) حاصل تقسیم سود خالص بر تعداد کل سهام شرکت است.

نمونه صورت سود و زیان

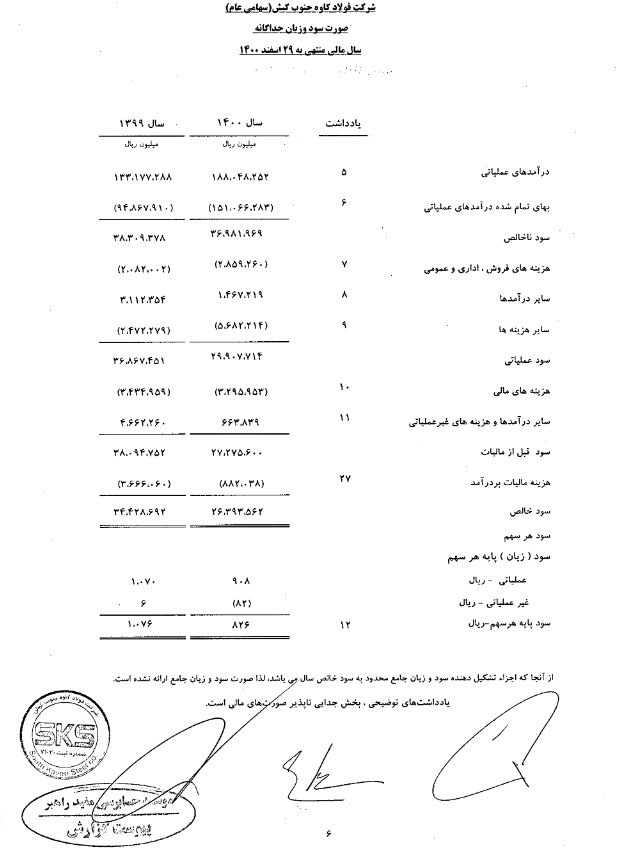

در تصویر زیر نمونهای از صورت سود و زیان شرکت فولاد کاوه جنوب کیش که با نماد کاوه در بازار بورس در حال معامله است را مشاهده میکنیم؛ در این صورت سود و زیان، درآمدها، هزینهها و سودهای شرکت برای سالهای 1400 و 1399 قابل مشاهده میباشد.

تفاوت صورت سود و زیان و ترازنامه

به صورت کلی صورت سود و زیان و همچنین صورت وضعیت مالی (ترازنامه) هر دو جزو صورتهای مالی اساسی هستند که در بعضی موارد دادههای یکسانی را گزارش میکنند؛ اما تفاوتهای اصلی آنها در محتوا و بازه زمانی گزارش گیری است، به این شکل که: صورت سود و زیان، درآمد و هزینههای شرکت را در طول دوره زمانی نشان میدهد در صورتی که ترازنامه داراییها، بدهیها و حقوق صاحبان سهام (سرمایه) شرکت را در یک مقطع زمانی نشان میدهد.

سلام، لطفاً نظر خودتو درباره این پست بنویس 😍