همانطور که میدانیم در شرکتهای سهامی مالکیت از مدیریت تفکیک شده است؛ در نتیجه شرکتهای سهامی ممکن است هزاران مالک در شرکت داشته باشند. مالکان جزو ذینفعان شرکت هستند؛ اما شرکت ممکن است ذینفعان دیگری نیز داشته باشد، مانند: اعتباردهندگان (بانکها)، تحلیلگران، سرمایهگذاران، مدیران و کارکنان شرکت و... . شرکتهای سهامی در بازار بورس موظف هستند اطلاعات و گزارشات مربوط به شرکت را منتشر و در اختیار عموم قرار دهند. عمدهی اطلاعات و گزارشات شرکت مربوط به مباحث حسابداری است. که سیستم حسابداری در هر شرکتی به صورت عمده به در چهار مرحله زیر تقسیم میشود:

1.ثبتهای روزانه: در جریان حسابداری در یک شرکت، شرکت موظف است تمام مبادلات و رویدادهای مالی خود را با فرمتهای خاصی که در حسابداری صورت میگیرد، در دفتری به نام دفتر روزانه ثبت کند.

2.دفتر کل: پس از انجام ثبتهای حسابداری در دفتر روزانه شرکت موظف است این ثبتها را به تفکیک نوع حساب در دفتری به نام دفتر کل ثبت کند.

3.تراز آزمایشی: در پایان هر دوره (معمولا در پایان سال مالی) شرکت موظف است تراز آزمایشی اولیه که مانده انواع حسابها را نشان میدهد، تهیه کند و سپس بنا بر استانداردهای حسابداری، ثبتهای تعدیلی را انجام و تراز آزمایشی تعدیل شده را تهیه کند.

4.صورتهای مالی: پس از طی مراحل بالا در پایان دوره شرکت موظف به تدوین صورتهای مالی است. صورتهای مالی خلاصه و چکیده تمام ثبتهای حسابداری و جریاناتی است که در دل شرکت اتفاق افتاده است. صورتهای مالی به این منظور تهیه میشوند که دسترسی به ریز جزئیات ثبتهای حسابداری برای ذینفعان کار پیچیده و سختی است، در نتیجه ذینفعان میتوانند با استفاده از صورتهای مالی خلاصه اتفاقات رخ داده در شرکت را مطلع شوند.

هدف از تهیه صورتهای مالی ارائه اطلاعات جامع و طبقهبندی شده در مورد وضعیت مالی یک واحد تجاری است. شرکتهای بورسی ملزم هستند که هر سه ماه یکبار، صورتهای مالی خود را در سایت codal.ir منتشر کنند؛ که به صورتهای مالی میاندورهای 3 ماهه، 6 ماهه، 9 ماهه و 12 ماهه معروف هستند.

نکته: صورتهای مالی 6 ماهه و 12 ماهه توسط شرکت حسابرس که امین سازمان بورس است و وظیفه دارد برای حمایت از حقوق سهامداران نظارت بر عملکرد شرکت داشته باشد، حسابرسی میشوند.

خصوصیات کیفی صورتهای مالی

1.قابل فهم: یکی از خصوصیات مهم صورتهای مالی قابل فهم بودن آن برای تمامی استفادهکنندگان است.

2.قابل مقایسه بودن: صورتهای مالی باید به گونهای باشند که ذینفعان بتوانند آنها را در زمانهای مختلف برای تشخیص روند تغییرات در وضعیت مالی با یکدیگر مقایسه کنند.

3.ثبات رویه: قابل مقایسه بودن مستلزم این امر است که اندازهگیری و ارائه صورتهای مالی در هر دوره با ثبات باشد.

4.افشائیات: از پیش شرطهای قابل مقایسه، افشای رویههای حسابداری در تهیه صورتهای مالی و همچنین افشای هرگونه تغییرات در آن رویهها است.

5.طبقهبندی اطلاعات: برای قابل فهم بودن صورتهای مالی لازم است اقلام به نحوی مناسب در یکدیگر ادغام و طبقهبندی شود.

6.توان استفادهکنندگان: اطلاعات مالی بر این فرض تهیه میشود که استفادهکنندگان از آگاهی لازم در مورد فعالیت تجاری و اصول حسابداری شرکت برخوردارند.

اجزای صورتهای مالی

طبق استاندارد 1 حسابداری که صورتهای مالی الزامی و چگونگی ارائه آنها را تعریف میکند؛ صورتهای مالی اساسی شامل موارد زیر هستند:

1.صورت وضعیت مالی (ترازنامه)

2.صورت سود و زیان

3.صورت سود و زیان جامع

4.صورت تغییرات در حقوق مالکانه

5.صورت جریانهای نقدی

6.یادداشتهای توضیحی

*ترازنامه، صورت سود و زیان و صورت جریانهای نقدی نسبت به سایر موارد از اهمیت بالاتری برخوردار هستند. در ادامه به معرفی این موارد میپردازیم، ولی در مقالات بعدی به تفکیک و با جزئیات بیشتری این موارد را بررسی خواهیم کرد.

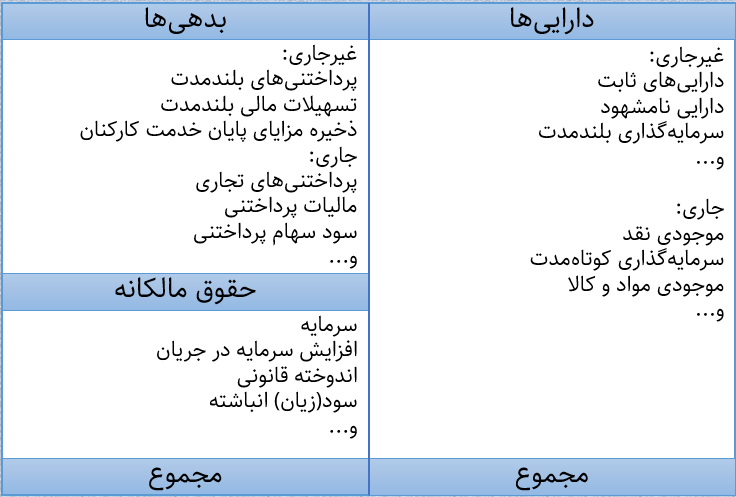

صورت وضعیت مالی (ترازنامه)

یکی از مباحث مهم حسابداری معادله اساسی حسابداری است که به صورت زیر تعریف میشود:

داراییها = بدهیها + سرمایه (حقوق صاحبان سهام)

صورت وضعیت مالی یا ترازنامه که در اصطلاح به آن بیلان نیز گویند، همان معادله اساسی حسابداری است که میزان داراییها، بدهیها و حقوق صاحبان سهام را شرح میدهد.

نکته مهم در ترازنامه این است که مجموع بدهی و حقوق صاحبان سهام برابر با مجموع داراییها میباشد و دارای فرمتی مانند جدول زیر میباشد:

داراییها، بدهیها و حقوق صاحبان سهام دارای عناصری هستند که در ادامه با آنها آشنا میشویم:

داراییها:

دارایی یا Asset منابع اقتصادی یک واحد تجاری هستند که انتظار میرود در آینده منافعی را برای شرکت ایجاد کنند. داراییها به صورت کلی به دو دسته داراییهای جاری و غیر جاری تقسیم میشوند.

داراییهای جاری: داراییهایی هستند که امکان نقدشوندگی آنها در طول یکسال وجود دارد و در طول یکسال جریانات نقدی دارند؛ مانند: موجودی نقد شرکت، سرمایهگذاریهای کوتاه مدت، موجودی مواد و کالا

داراییهای غیرجاری (ثابت): داراییهایی هستند که امکان نقدشوندگی آنها در طول یکسال وجود ندارد و در طول یکسال جریانت نقدی ندارند؛ مانند: داراییهای ثابت (زمین، ساختمان، تجهیزات و...)، دارایی نامشهود مانند حق اختراع و علائم تجاری و سرمایهگذاری بلندمدت

بدهیها:

بدهیها ادعای اعتباردهندگان نسبت به منابع تحت اختیار واحد تجاری است. بدهیها نیز مانند داراییها به دو دسته جاری و غیرجاری تقسیم میشوند.

بدهیهای جاری: بدهیهای جاری، بدهیهایی هستند که سررسید کمتر از یکسال دارند؛ مانند: پرداختنیهای تجاری، مالیات پرداختنی، سود سهام پرداختنی و...

بدهیهای غیرجاری: بدهیهای غیرجاری، بدهیهایی هستند که سررسید بیشتر از یکسال دارند؛ مانند: تسهیلات بلندمدت، ذخیره مزایای پایان خدمت کارکنان تجاری، پرداختنیهای بلندمدت و...

حقوق صاحبان سهم (حقوق مالکانه):

حقوق مالکانه ادعای باقیمانده مالکان نسبت به مازاد منابع شرکت (کسر بدهیها از داراییها) است که مهمترین عنصر آن سرمایه شرکت میباشد که متعلق به سهامداران میباشد.

عناصر مهم حقوق مالکانه عبارتند از: سرمایه، سود(زیان) انباشته، اندوخته قانونی، سهام خزانه و...

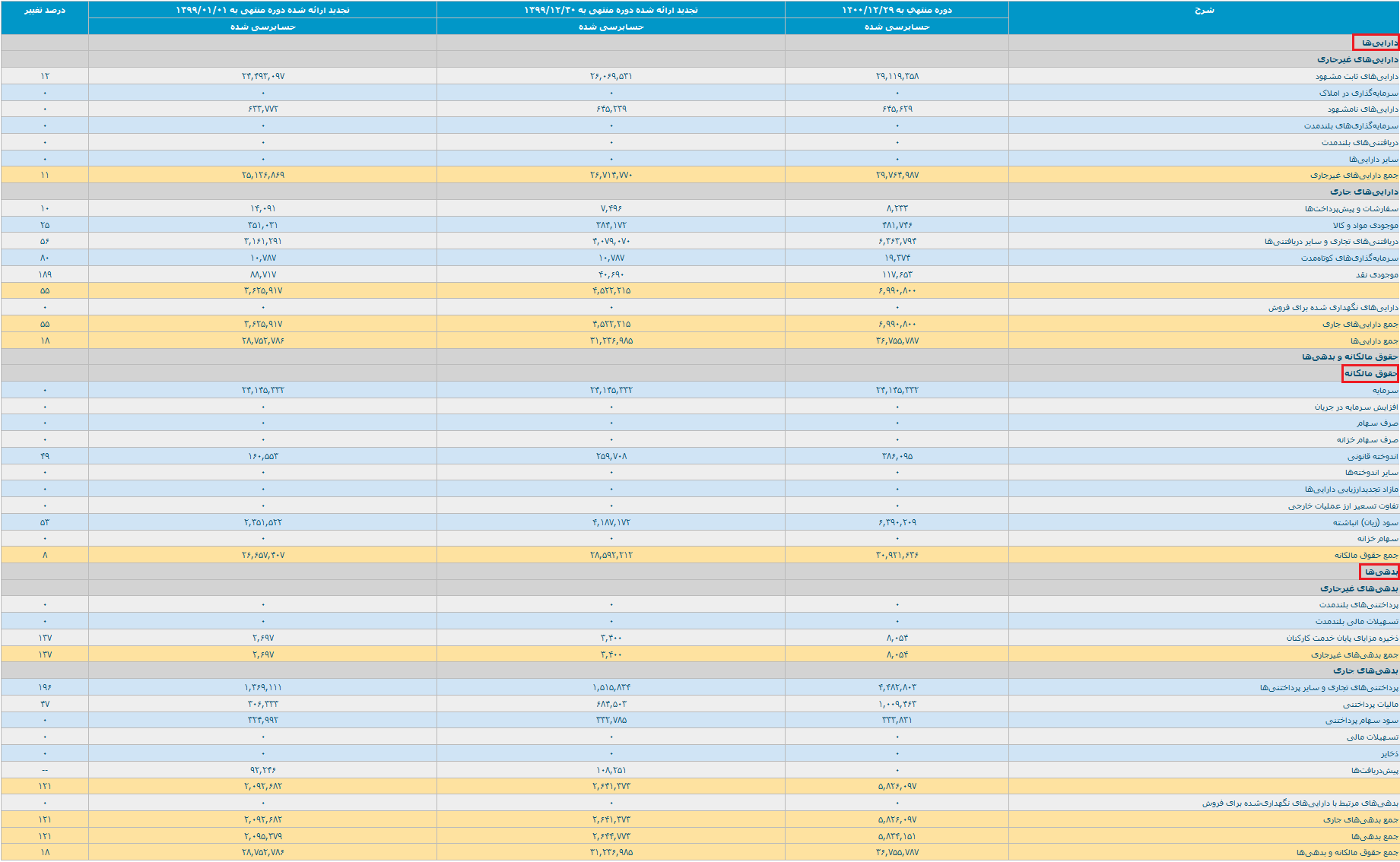

در تصویر زیر نمونهای از صورت وضعیت مالی (ترازنامه) نماد بجهرم را مشاهده میکنیم:

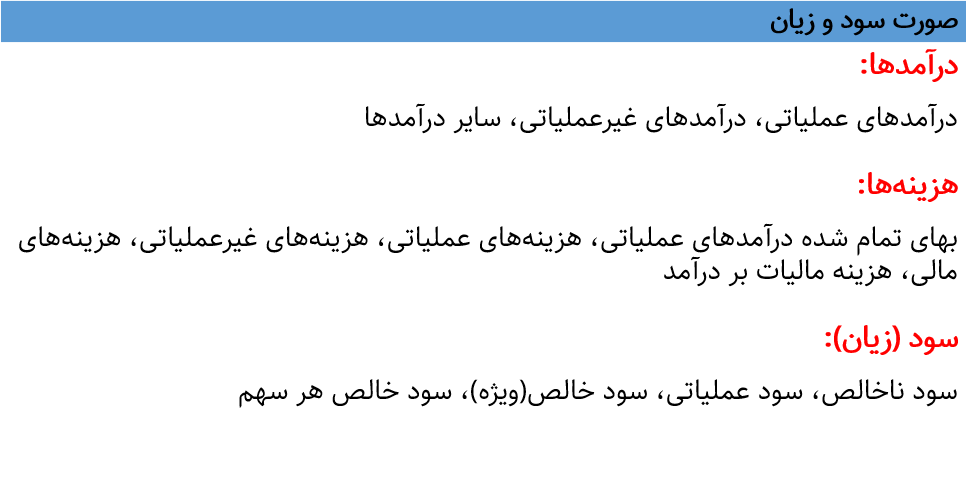

صورت سود و زیان

معمولا یکی از پارامترهای اساسی و مهم برای تحلیل و بررسی سهام شرکتها، تجزیه و تحلیل سودآوری شرکت است. صورت سود و زیان خلاصهای از عملکرد شرکت را بیان میکند؛ به طوری که اقلام درآمدی شرکت و هزینههای شرکت در صورت سود و زیان مشخص و پس از کسر هزینهها از درآمدها، سود شرکت مشخص میشود. همچنین در انتهای صورت سود وزیان پس از تقسیم سود خالص شرکت بر تعداد کل سهام شرکت، سودی که شرکت به ازای هر سهم شناسایی کرده است مشخص میشود که به آن EPS (Earning Per Share) گفته میشود.

عناصر تشکیل دهنده صورت سود و زیان به شرح زیر است:

درآمدهای عملیاتی درآمدهایی هستند که حاصل از فعالیت اصلی شرکت هستند؛ برای مثال فعالیت اصلی یک شرکت خودرو سازی فروش خودرو است؛ اما فروش ضایعات حاصل از تولید به درآمد فرعی برای شرکت میسازد که به آن درآمد غیرعملیاتی گفته میشود.

بهای تمام شده درآمدهای عملیاتی یکی از بزرگتری مبالغ هزینهای در هر شرکتی، بهای تمام شده درآمدهای عملیاتی میباشد که هزینههای مستقیم ناشی از تولید است.

سود ناخاص (ناویژه) حاصل تفریق درآمدهای عملیاتی از بهای تمام شده میباشد و در آخر سود خالص (ویژه) حاصل تفریق تمامی درآمدها از هزینهها میباشد که در صورت سود و زیان قابل مشاهده است.

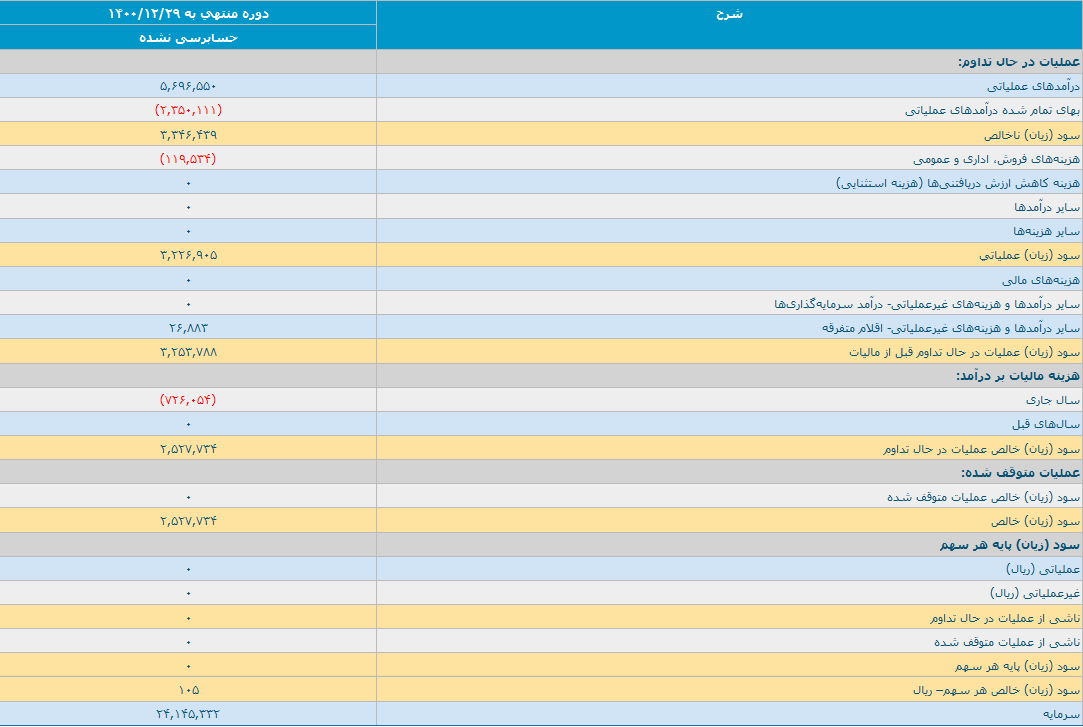

در تصویر زیر صورت سود و زیان نماد بجهرم برای دوره منتهی به 29/12/1400 را مشاهده میکنیم:

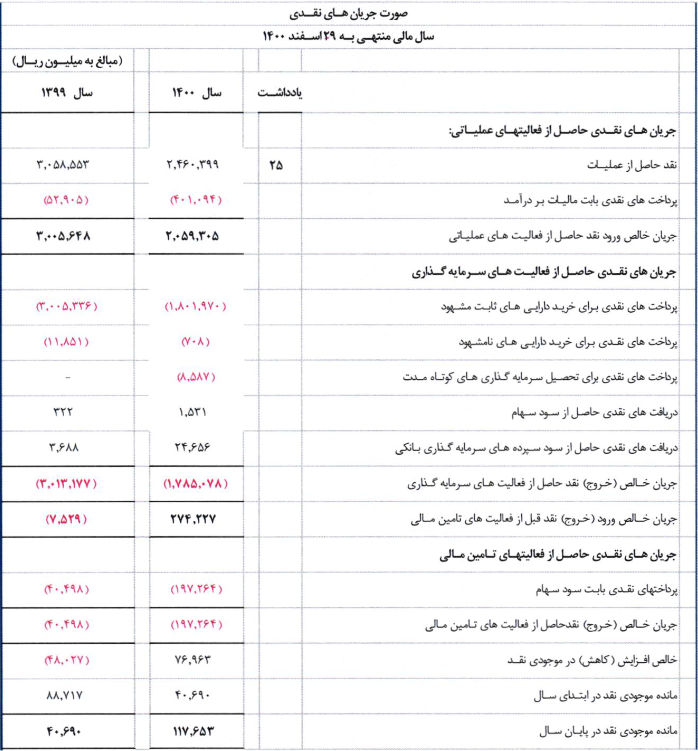

صورت جریانهای نقدی

این صورت گردش جریان وجه نقد در دورهی مشخصی را در شرکت نشان میدهد. منابع و مصارف وجوه نقد یا در واقع ورود و خروج پول نقد در یک شرکت در این صورت نمایان میشوند. با بررسی این صورت میتوان متوجه شد که یک شرکت چه مقدار در پرداخت دیون خود و انعطاف پذیری مالی قدرت دارد. در مقالات بعدی به تفسیر جزئیتری از این صورت مالی خواهیم پرداخت.

در تصویر زیر صورت جریانهای نقدی نماد بجهرم برای دوره منتهی به 29/12/1400 را مشاهده میکنیم:

مولف: علیرضا صبحیکمال

سلام، لطفاً نظر خودتو درباره این پست بنویس 😍