استهلاک چیست

داراییهای ثابتی که هر شرکت برای انجام تولید از آنها استفاده میکند نظیر ساختمان، ماشینآلات و دستگاهها در طول زمان استفاده ممکن است فرسوده شده و پس از گذشت چند سال کارایی خود را از دست دهند و اسقاط شوند. به این کاهش ارزش دارایی که بر اثر عواملی همچون گذر زمان، فرسایش و تغییر تکنولوژی به وجود میآید؛ در اصطلاح استهلاک یا Depreciation گفته میشود.

داراییهای ثابت حتی اگر به صورت مناسب نیز نگهداری و سرویس شوند نیز با گذشت زمان مستهلک میشوند؛ البته باید به این نکته توجه داشت که مستهلک شدن دارایی به معنی نابودی همیشگی آن دارایی نیست.

شرکتها میبایست در آماده سازی صورت سود و زیان خود که در آن درآمدها و هزینههای شرکت را ثبت میکنند، نگاه ویژهای به مفهوم استهلاک داشته باشند و باید در زمان آماده سازی صورتهای مالی استهلاک داراییها را محاسبه و آن را به عنوان نوعی هزینه شناسایی کنند که این امر موجب نوعی معافیتی مالیاتی برای شرکت نیز تلقی میشود.

استهلاک برای داراییهای ثابت فیزیکی و قابل لمس محاسبه میشود مانند املاک و ماشینآلات و در واقع استهلاک بیشتر جنبه فیزیکی دارد اما گاهی ممکن است جنبه فیزیکی نداشته باشد، مانند از مد افتادن دارایی. در مورد استهلاک باید توجه داشت که زمین یک دارایی استهلاک ناپذیر است.

برای درک اهمیت محاسبه استهلاک بر روی داراییهای ثابت فرض کنید که یک دستگاه تولیدی که ارزش آن 1 میلیارد تومان میباشد، موجب شناسایی سالانه 500 میلیون تومان سود برای شرکت میشود ولی عمر مفید آن 5 سال است و پس از 5 سال از بین میرود و شرکت میبایست با فرض نبود تورم همان دستگاه را دوباره به قیمت 1 میلیارد تومان خریداری کند؛ در نتیجه با این تفاسیر شرکت به منظور تولید مستمر میبایست هر 5 سال یکبار دستگاه را تعویض کند و در واقع آن دستگاه 4 سال موجب شناسایی سود و 1 سال موجب شناسایی زیان میشود؛ اما با نگاه جزئیتر به این دستگاه متوجه میشویم که دستگاه سال پنجم از بین نمیرود بلکه در طی این 5 سال به صورت مستمر از بین میرود؛ در نتیجه روش درستتر این است که شرکت هر سال یک پنجم از ارزش دستگاه را به عنوان هزینه شناسایی کند. در این صورت شرکت باید هر سال 200 میلیون تومان به عنوان هزینه استهلاک شناسایی کند که این امر موجب میشود شرکت بهجای سالی 500 میلیون تومان سود، سالی 300 میلیون سود شناسایی کند؛ به این روش خاصیت هموار سازی سود توسط استهلاک گفته میشود.

استهلاک به روشهای مختلفی محاسبه میشود که در ادامه با این روشها آشنا خواهیم شد.

محاسبه استهلاک

به منظور محاسبه استهلاک داراییهای ثابت میبایست فاکتورهای زیر را برای هر دارایی مد نظر بگیریم:

1.بهای تمام شده دارایی (مبلغ خرید)

2.برآورد عمر مفید دارایی

3.برآورد ارزش اسقاط دارایی

حال با در نظر گرفتن فاکتورهای بالا، روش های مختلفی برای محاسبه استهلاک وجود دارد که با سه روش خط مستقیم، نزولی مضاعف و مجموع ارقام سنوات آشنا خواهیم شد.

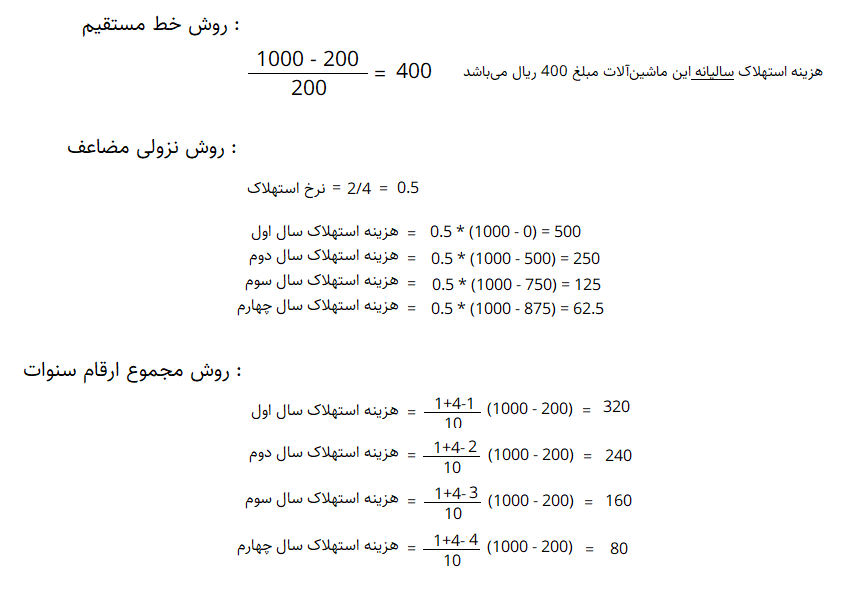

1.روش خط مستقیم

در این روش ابتدا از بهای تمام شده دارایی، ارزش اسقاط آن کسر میشود تا مبلغ استهلاک پذیر دارایی محاسبه شود و سپس مبلغ استهلاک پذیر دارایی تقسیم بر عمر مفید دارایی میشود تا هزینه استهلاک سالیانه محاسبه شود. در این روش هزینه استهلاک هر سال دارایی با هم برابر خواهد بود.

روش خط مستقیم یکی از متداولترین و سادهترین روشهای محاسبه استهلاک میباشد؛ فرمول محاسباتی استهلاک به روش خط مستقیم برابر است با:

2.روش نزولی مضاعف

در روش نزولی مضاعف هزینه استهلاک در سالهای ابتدایی بیشتر و طی سالهای بعد کمتر میشود. در این روش ارزش دفتری اول دوره دارایی در نرخ استهلاک ضرب میشود که از طریق فرمول زیر محاسبه میشود:

3.روش مجموع ارقام سنوات

در این روش از مجموع ارقام عمر مفید دارایی برای محاسبهی نرخ استهلاک استفاده میشود. در روش ارقام سنوات همانند روش نزولی مضاعف، هزینه استهلاک در سالهای اولیه بیشتر است و به مرور در سال های بعد کاهش مییابد. هزینه استهلاک به روش مجموع ارقام سنوات از طریق فرمول زیر محاسبه میشود:

مثال:

فرض کنید شرکت الف در ابتدای سال 1400 ماشین آلاتی به بهای تمام شده 1000 ریال که عمر مفید آن 4 سال و ارزش اسقاط آن 200 ریال برآورد شده است، خریداری کرده است. هزینه استهلاک سالیانه این ماشین آلات را با روشهای خط مستقیم، نزولی مضاعف و مجموع ارقام سنوات محاسبه کنید.

استهلاک در صورتهای مالی

ترازنامه: مبلغ استهلاک به صورت تجمعی از داراییهای ثابت ترازنامه و همچنین از حقوق صاحبان سهام کسر میشود.

سود و زیان: مبلغ استهلاک یک نوع هزینه است که در قسمت سربار بهای تمام شده کالای فروش رفته گزارش میشود و کاهنده سود و مالیات میباشد.

صورت جریان وجه نقد: استهلاک یک هزینه غیرنقدی میباشد و در نتیجه در صورت جریان وجه نقد منعکس نمیشود.

سلام، لطفاً نظر خودتو درباره این پست بنویس 😍