در مقاله اوراق قرضه چیست به معرفی این اوراق پرداختیم و متوجه شدیم بنگاههای اقتصادی به منظور تامین منابع مالی خود، گاهی به انتشار اوراق قرضه میپردازند؛ برای مثال اگر شرکتی قصد داشته باشد 1.000.000.000 ریال تامین مالی انجام دهد، 1.000.000 ورقه قرضه به ارزش اسمی 1000 ریال منتشر و به عموم مردم عرضه میکند و در ازای فروش این اوراق منابع مالی مورد نیاز را کسب و در عوض ناشر متعهد میشود در سررسیدهای مشخص مبلغی به عنوان کوپن به سهامداران پرداخت و در تاریخ سررسید نیز مبلغ ارزش اسمی (اصل وام) را به دارندگان اوراق پرداخت کند. اما سوال اصلی این است که به چه صورت بازده این اوراق را محاسبه کنیم؟ در ادامهی این مقاله در مورد بازده اوراق، انواع ریسک اوراق قرضه و همچنین ارزشیابی قیمت اوراق قرضه صحبت خواهیم کرد.

کوپن قرضه

اوراق قرضه دارای دو جریان نقدی آتی هستند:

1.مبالغ کوپن

2. ارزش اسمی

شرکتها برای انتشار اوراق قرضه نرخ مشخصی را در نظر میگیرند که همان نرخ بهرهای است که شرکت بابت استقراض به مالکان اوراق قرضه در سررسیدهای مشخص پرداخت میکند، به این مبالغ بهره، کوپن قرضه گفته میشود. مبلغ کوپن اوراق قرضه از رابطه زیر محاسبه میشود.

C = Pn * r

C: مبلغ کوپن قرضه Pn: ارزش اسمی قرضه r: نرخ بهره قرضه

اوراق قرضه دارای سررسید (عمر محدود) هستند که همان مدتی است که شرکت تامین مالی انجام میدهد. در پایان عمر (سررسید) اوراق قرضه نیز شرکت ناشر مبلغ اسمی (اصل وام) را به ازای هر ورقه برای دارندگان قرضه واریز میکند.

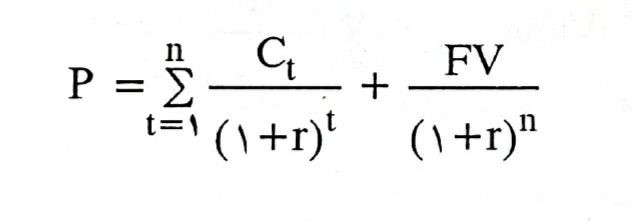

ارزشیابی اوراق قرضه

همانطور که گفتیم اوراق قرضه دارای دو جریان نقدی کوپن و ارزش اسمی در تاریخ سررسید هستند. اگر ارزش فعلی جریانات نقد آتی اوراق را محاسبه کنیم، ارزش واقعی اوراق محاسبه میشود. ارزش اوراق قرضه از طریق فرمول زیر محاسبه میشود:

P: ارزش فعلی یا قیمت فعلی اوراق قرضه

C: کوپن قرضه

FV: ارزش آتی اوراق قرضه (ارزش اسمی)

n: تعداد دورهها تا موعد سررسید

r: نرخ تنزیل یا بازده مورد انتظار بازار

نکته: از آنجا که نرخ بهره بازار با نوساناتی همراه است در نتیجه نرخ بازده مورد انتظار بازار نیز میتواند با نوساناتی همراه باشد؛ در نتیجه معمولا در فرمول بالا بجای استفاده از بازده مورد انتظار (r) از بازده تا سررسید (YTM) استفاده میشود که در ادامه با آن آشنا خواهیم شد.

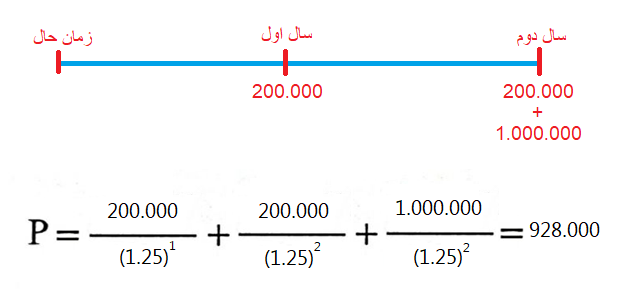

مثال

فرض کنید ارزش اسمی قرضهای 1.000.000 ریال نرخ کوپن آن %20 که به صورت سالانه پرداخت میشود و نرخ بازده مورد انتظار بازار نیز %25 است. در صورتی که دو سال دیگر تا سررسید باقی مانده باشد. ارزش فعلی این اوراق در زمان حال چقدر است؟

طبق مفروضات سوال:

FV = 1.000.000

C = 20% * 1.000.000 = 200.000

r = 0.25

n = 2

سال اول 200.000 ریال کوپن به دارندگان پرداخت میشود، همچنین در سال دوم نیز 200.000 ریال کوپن بعلاوه 1.000.000 ارزش اسمی به دارندگان قرضه پرداخت میشود؛ در نتیجه ارزش فعلی این جریانات نقدی برابر با قیمت فعلی ورقه قرضه خواهد شد.

بازده جاری

نرخ بازده جاری (CV) در واقع همان نرخ بازده نقدی سالانه قرضه محسوب میشود که از طریق رابطه زیر قابل محاسبه است:

CV = C / P0

CV: بازده جاری C: نرخ بهره (کوپن) P0: قیمت جاری بازار اوراق

مثال

فرض کنید اوراق قرضهای در حال حاضر با قیمت 950.000 ریال در حال معامله است و نرخ کوپن آن 100.000 ریال میباشد. بازده جاری آن چقدر است؟

100.000 / 950.000 = 0.1052 = 10.52%= بازده جاری

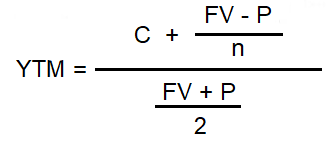

نرخ بازده تا سررسید YTM

نرخ بازده تا سررسید یا Yield To Maturity (YTM)، درصد نرخ بازده مرکبی است که به اوراق قرضه که توسط خریداران تا تاریخ سررسید نگهداری میشود، تعلق میگیرد. نرخ بازده تا سررسید زمانی محقق میشود که:

1.اوراق تا سررسید نگهداری شود.

2.دریافتیهای کوپن در طول مدت نگهداری اوراق، مجددا با نرخ مشابه سرمایهگذاری شود.

نرخ بازده تا سررسید به صورت تقریبی از طریق فرمول زیر محاسبه میشود:

P: ارزش فعلی یا قیمت فعلی اوراق قرضه

C: کوپن قرضه

FV: ارزش آتی اوراق قرضه (ارزش اسمی)

n: تعداد دورهها تا موعد سررسید

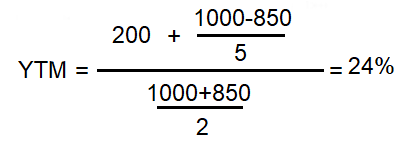

مثال

یک ورقه قرضه با ارزش اسمی 1000 دلار در حال حاضر به قیمت 850 دلار در حال معامله میباشد. سررسید این قرضه 5 سال و نرخ کوپن %20 میباشد، نرخ بازده تا سررسید این قرضه چقدر است؟

طبق مفروضات سوال، نرخ بازده تا سررسید این قرضه برابر است با:

C = 20% * 1000 = 200

ریسک اوراق بهادار با درآمد ثابت

اوراق قرضه نسبت به سایر اوراق دارای ریسک کمتری هستند اما ریسکهایی دارند که آشنایی با آنان خالی از لطف نیست. ریسکهای اوراق قرضه عبارتند از:

ریسک نکول: این ریسک زمانی رخ میدهد که وامگیرنده به هر دلیلی نتواند در تاریخ سررسید به تعهدات خود در مقابل وامدهنده عمل کند.

ریسک سرمایه گذاری مجدد: این ریسک زمانی رخ میدهد که افق سرمایهگذاری فرد از سررسید اوراق خریداری شده بیشتر باشد و فرد به اجبار پس از پایان سررسید اوراق نیاز به یافتن اوراق جدیدی متناسب با افق سرمایهگذاری خود داشته باشد. با توصیف این نکات معمولا ریسک سرمایهگذاری مجدد اوراق قرضه کوتاه مدت، بیشتر از اوراق قرضه بلند مدت است.

ریسک نوسان نرخ بهره: زمانی که سرمایهگذاران بر روی اوراق قرضه سرمایهگذاری میکنند، میپذیرند که از یک بازدهی ثابت و محدودی بدون تحمل ریسک بهرهمند شوند. اما نکتهای که وجود دارد این است که نرخ بهره اوراق قرضه با قیمت اوراق قرضه رابطه عکس دارد؛ برای مثال اگر شما دارند اوراق قرضه باشید و قصد فروش داشته باشید، از طرفی نرخ بهره نیز افزایش یابد؛ در نتیجه برای فروش اوراق مجبور خواهید بود در قیمتهای پایینتری فروش خود را انجام دهید.

ریسک تورم: این ریسک به معنای کاهش قدرت خرید وجوه سرمایهگذاری شده است و این ریسک با نوسان نرخ بهره رابطه مستقیم دارد؛ زیرا معمولا با افزایش تورم، نرخ بهره نیز افزایش مییابد.

سلام، لطفاً نظر خودتو درباره این پست بنویس 😍